Документ утратил силу, перейти к новой версии документа: Отчет о финансовых результатах – Форма 2. С 2015 годаФорма утверждена: Приказ Минфина России от 02.07.2010 N 66н (ред 04.12.2012)Основной документ: Отчет о финансовых результатах – Форма 2

Отчет о прибылях и убытках – официальный документ, с помощью которого можно охарактеризовать финансовый результат деятельности предприятия за определенный отчетный период. Таким образом, можно увидеть за счет чего и по каких причинам организация получила прибыль или понесла убытки. Это происходит путем анализа суммарного дохода и расхода. Код формы по ОКУД 0710002.

Все доходы и расходы в данном отчете должны отображаться с эффектом нарастания (т.е. с начала отчетного года до даты составления). Форма отчета применяется начиная с 2011 года, утверждена приказом Минфина от 2 июля 2010 г. № 66н. Перейти к редакции применяемой с 2003 по 2010 год включительно.

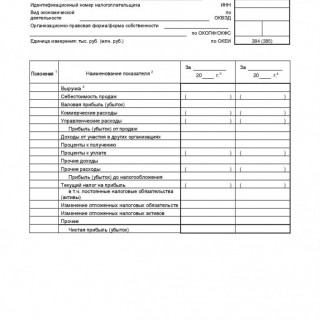

Отчет о прибылях и убытках состоит из нескольких основных разделов.

1. Доходы и расходы по обычным видам деятельности. Данный раздел требует обязательного заполнения следующих строк: 10, 20, 29, 30, 40, 50.

2. Прочие доходы и расходы. В этом разделе заполнения требуют строки 60, 70, 80, 90, 100,

3. Финансовый результат. В данном разделе необходимо провести расчеты в таких строках, как: 140, 141, 142, 150, 190.

4. Справочный раздел. От заполнения данного раздела официально освобождены лишь малые предприятия. Все остальные фирмы в обязательном порядке должны сообщать о постоянных налоговых обязательствах, а так же постоянной прибыли (убытках).

5. Расшифровка отдельных прибылей и убытков. Здесь следует охарактеризовать отдельные показатели, которые были указаны в отчете о прибылях и убытках.

Согласно Положениям по бухгалтерскому учету 4/99 под названием “Бухгалтерская отчетность организации”, для заполнения отчета о прибылях и убытках необходимо рассчитать определенные показатели. К ним относятся:

- проценты, необходимые к получению;

- выручка от продажи продукции, товаров, а так же от предоставления работ или услуг;

- чрезвычайные доходы;

- доходы, полученные от участия в других организациях;

- другие операционные доходы.

В зависимости от признания организацией тех или иных доходов, характера своей деятельности, размера и условий получения доходов, а так же от какого вида деятельности были получены те или иные доходы зависит порядок предоставления данных в отчете о прибыли и убытках.

Отчет о прибылях и убытках является одним из важнейших форм финансовой отчетности на предприятии. С помощью данного отчета можно провести всесторонний анализ о полученной прибыли на предприятии или выявить причины и характер понесенных убытков.

Код по классификатору: ОКУД 0710002Индекс формы: 2

Если вам нужно срочно оформить апостиль документов в Москве, наша компания предлагает оперативные услуги, которые помогут вам получить готовые бумаги в минимальные сроки. Мы специализируемся на апостилировании различных типов документов, включая свидетельства, дипломы, нотариальные акты и другие, с гарантией быстрого выполнения. Мы понимаем важность времени для наших клиентов, поэтому предлагаем срочные услуги, которые позволяют завершить процесс апостилирования за 1-2 дня.

Наши эксперты тщательно проверяют документы перед подачей, чтобы избежать ошибок и задержек. Мы гарантируем, что все процедуры будут выполнены в соответствии с требованиями, а готовые документы будут доставлены вам в удобное время и место. С нами вы можете быть уверены в оперативности и качественном обслуживании, даже при срочной необходимости.